Många svenska småföretag kämpar med likviditet när kunder betalar fakturor 30, 60 eller 90 dagar efter leverans. Under denna väntetid står kapitalet stilla, vilket begränsar möjligheten att investera i tillväxt eller hantera löpande kostnader. Fakturabelåning låter dig belåna obetalda fakturor och frigöra 70-90% av värdet omedelbart, utan att sälja dem. Detta ger flexibel tillgång till kapital medan du behåller kontrollen över kundrelationen och fakturan.

Innehållsförteckning

- Viktiga punkter att ha i minnet

- Vad är fakturabelåning och hur fungerar det?

- Kostnader, risker och viktiga överväganden vid fakturabelåning

- Jämförelse mellan fakturabelåning och fakturaköp

- Praktiska tips för att maximera värdet av fakturabelåning

- Utforska smarta finansieringslösningar för ditt företag

- Vanliga frågor om att belåna faktura

Viktiga Insikter

| Punkt | Detaljer |

|---|---|

| Snabb likviditet | Fakturabelåning ger 70-90 procent av fakturavärdet utbetalt direkt, vilket frigör kapital utan att sälja fakturan. |

| Kostnader och risk | Räntor vanligtvis 1-4 procent per månad samt administrativa avgifter på 0,5-2 procent av fakturabeloppet, där belåningsgrad och kundens kreditrisk avgör slutkostnaden. |

| Regressrätt och risk | Belåning innebär regress och företaget bär kreditrisken om kunden inte betalar. |

| Krav på fakturor | Fakturan måste vara godkänd och obestriden samt fullt levererad och utan pågående tvister. |

| Lämplighet för SMEs | Passar små och medelstora företag med starka kunder och längre betalningstider. |

Vad är fakturabelåning och hur fungerar det?

Fakturabelåning är en finansieringsmetod där företag använder utestående kundfordringar som säkerhet för kortfristiga lån. Belåna faktura innebär att SMEs får 70-90% av fakturavärdet utbetalt direkt, medan resterande belopp betalas ut när kunden reglerar fakturan. Du säljer inte fakturan, utan lånar mot den som säkerhet.

Processen är enkel och följer fyra tydliga steg. Först utställer du en faktura till din kund som vanligt. Sedan ansöker du hos en finansiär om att belåna fakturan genom att lämna in fakturakopior och företagsinformation. Finansiären granskar fakturans giltighet och kundens kreditvärdighet innan godkännande. När lånet beviljas får du 70-90% av fakturabeloppet utbetalt inom 24-48 timmar.

Din kund betalar fakturan direkt till finansiären vid förfallodatum. När betalningen mottagits drar finansiären av lånebeloppet, ränta och eventuella avgifter, sedan överförs resterande till ditt företag. Processen innehåller dessa fyra steg och tar vanligtvis 2-5 arbetsdagar från ansökan till utbetalning.

Belåningsgraden beror på flera faktorer. Kundens kreditvärdighet spelar störst roll, där starka kunder med god betalningshistorik ger högre belåningsgrad. Fakturans storlek och ålder påverkar också, där nyare fakturor under 90 dagar ger bättre villkor. Ditt företags soliditet och historik med finansiären kan förbättra belåningsgraden över tid.

För att belåna fakturor krävs att de är godkända och obestridda. Fakturan får inte ha några pågående tvister om leverans, kvalitet eller pris. Kunden måste ha accepterat fakturan och varorna eller tjänsterna ska vara fullt levererade. Fakturor med betalningsanmärkningar eller till kunder med dålig kreditvärdighet avvisas vanligtvis.

Proffstips: Håll en öppen kommunikation med din finansiär om kundernas betalningsbeteende. Om en kund konsekvent betalar sent kan du förhandla om bättre villkor genom att erbjuda säkerhet eller högre volym.

Kostnader, risker och viktiga överväganden vid fakturabelåning

Kostnaden för fakturabelåning varierar kraftigt beroende på riskprofil och volym. Räntan ligger vanligtvis på 1-4% per månad, vilket motsvarar en effektiv årsränta på 24-48%. Detta är betydligt högre än traditionella banklån, men speglar den korta löptiden och flexibiliteten. Utöver räntan tillkommer ofta administrativa avgifter på 0,5-2% av fakturabeloppet.

Flera faktorer påverkar din slutliga kostnad:

- Kreditrisk hos dina kunder, där starka företag ger lägre räntor

- Fakturans storlek och antal fakturor du belånar månadsvis

- Din företagshistorik och soliditet hos finansiären

- Belåningsgraden du väljer, där lägre grad ofta ger bättre ränta

- Eventuella betalningsanmärkningar på ditt företag eller kunder

Högre räntor kan gälla vid betalningsanmärkningar och låg fakturavolym, eftersom finansiären tar större risk per transaktion. Företag med månatlig fakturaomsättning över 500 000 kronor får ofta förhandla om volymrabatter.

En kritisk skillnad mellan fakturabelåning och fakturaköp är regressrätten. Belåning innebär regress och företaget bär kreditrisken, vilket betyder att du ansvarar om kunden inte betalar. Om din kund går i konkurs eller vägrar betala måste du återbetala lånet till finansiären inklusive ränta. Detta gör att du behåller både kontrollen och risken.

Riskhanteringen börjar med att välja rätt kunder att belåna fakturor mot. Granska kundens betalningshistorik noggrant innan du belånar stora belopp. Diversifiera genom att belåna fakturor från flera olika kunder istället för att koncentrera risken. Sätt en intern gräns för hur stor andel av omsättningen som får belånas samtidigt.

Fakturabelåning passar inte alla situationer. Det kan vara olämpligt när dina vinstkostnader är låga och räntekostnaden äter upp marginalen. Om du har tillgång till billigare finansiering som checkkredit eller företagslån bör du jämföra kostnader för fakturabelåning noggrant. Företag med redan ansträngd likviditet riskerar att hamna i en negativ spiral där belåning blir permanent istället för tillfällig lösning.

Proffstips: Beräkna alltid den effektiva månadskostnaden inklusive alla avgifter. En ränta på 2% per månad kan verka låg, men med administrativa avgifter och eventuella förseningsavgifter kan den totala kostnaden bli 3-4% per månad eller högre.

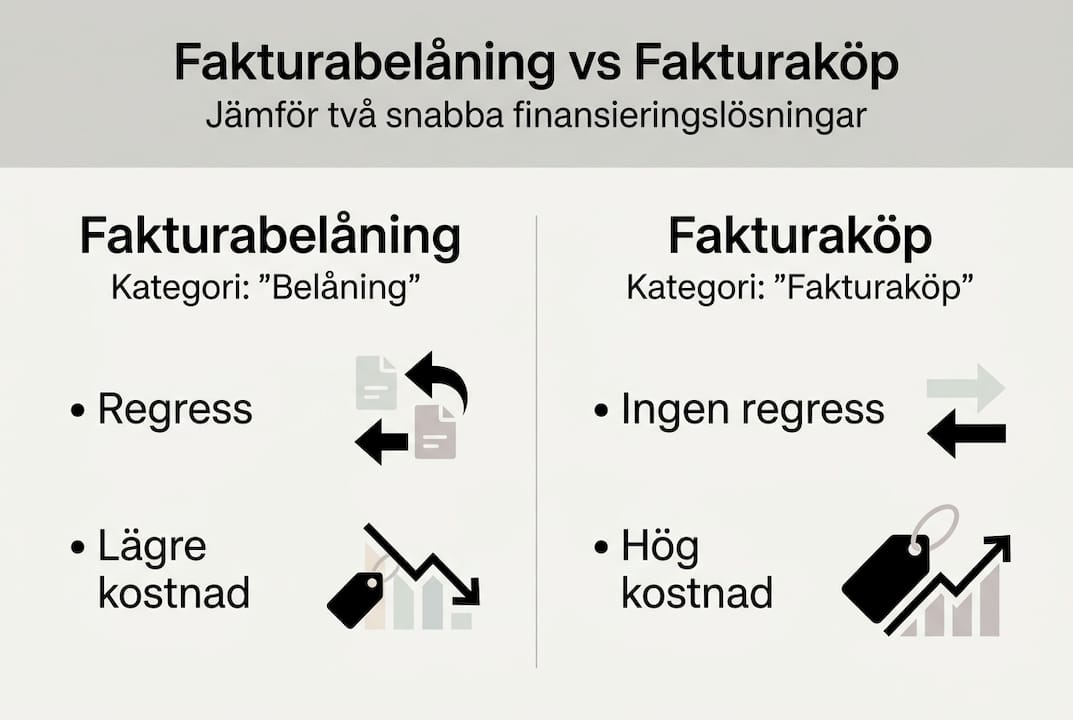

Jämförelse mellan fakturabelåning och fakturaköp

Många företagare blandar ihop fakturabelåning med fakturaköp, men det finns avgörande skillnader som påverkar både kostnad och risk. Fakturabelåning innebär lån med regress där du behåller äganderätten till fakturan och ansvarar om kunden inte betalar. Fakturaköp innebär att du säljer fakturan helt till finansiären som övertar både äganderätt och kreditrisk.

| Aspekt | Fakturabelåning | Fakturaköp |

|---|---|---|

| Äganderätt | Företaget behåller fakturan | Finansiären köper fakturan |

| Kreditrisk | Företaget bär risken (regress) | Finansiären bär risken (ingen regress) |

| Kostnad | Lägre, 1-4% per månad | Högre, 2-6% per månad |

| Balansräkning | Ökar skulder | Minskar fordringar |

| Kundrelation | Du hanterar inkasso | Finansiären hanterar inkasso |

Vid fakturabelåning registreras transaktionen som en skuld i balansräkningen. Kundfordringen finns kvar som tillgång, vilket påverkar soliditeten negativt om belåningen är stor. Fakturaköp överlåter risken till finansiären vilket ger högre kostnad men förbättrar balansräkningen genom att både fordran och skuld försvinner.

Fakturabelåning passar bäst när:

- Du har starka kunder med god betalningshistorik

- Du vill behålla full kontroll över kundrelationen

- Kostnaden är avgörande och du kan hantera kreditrisken

- Belåningen är tillfällig för att täcka specifika likviditetsbehov

Fakturaköp är att föredra när:

- Dina kunder har osäker kreditvärdighet

- Du vill eliminera kreditrisken helt

- Balansräkningen behöver förbättras inför finansiering

- Du söker en permanent lösning för likviditetshantering

Kostnaden för fakturaköp ligger vanligtvis 50-100% högre än fakturabelåning eftersom finansiären tar hela kreditrisken. Om din kund inte betalar förlorar finansiären pengarna, inte du. Detta gör fakturaköp särskilt attraktivt för exportföretag eller de som arbetar med nya kunder där kreditrisken är okänd.

Soliditeten påverkas olika av metoderna. Fakturabelåning ökar skuldsättningen utan att minska tillgångarna, vilket sänker soliditeten. Fakturaköp tar bort både fordran och skapar ingen skuld, vilket kan förbättra nyckeltalen. För företag som söker ytterligare finansiering kan detta vara avgörande.

Proffstips: Om du planerar att ansöka om banklån inom 6-12 månader kan fakturaköp ge bättre förutsättningar genom förbättrad soliditet, trots den högre kostnaden. Diskutera regress vid fakturabelåning med din revisor innan beslut.

Praktiska tips för att maximera värdet av fakturabelåning

Att använda fakturabelåning strategiskt kräver planering och disciplin. Börja med att identifiera vilka fakturor som ger bäst värde. För SMEs med starka, kreditvärdiga kunder och längre betalningstider är fakturabelåning en ideal lösning. Prioritera fakturor från kunder med minst 12 månaders betalningshistorik och inga förseningar.

Välj fakturor med betalningstid över 30 dagar där likviditetsvinsten motiverar kostnaden. En faktura på 100 000 kronor med 60 dagars betalningstid och 2% månadskostnad kostar 4 000 kronor totalt. Om detta kapital genererar 8 000 kronor i intäkter eller besparingar är belåningen lönsam.

| Fakturabelopp | Betalningstid | Månadskostnad 2% | Total kostnad | Lönsamhetsgräns |

|---|---|---|---|---|

| 50 000 kr | 30 dagar | 1 000 kr | 1 000 kr | 1 001 kr intäkt |

| 100 000 kr | 60 dagar | 2 000 kr | 4 000 kr | 4 001 kr intäkt |

| 200 000 kr | 90 dagar | 4 000 kr | 12 000 kr | 12 001 kr intäkt |

Förhandla aktivt om villkoren baserat på din situation:

- Be om volymrabatter när du belånar över 500 000 kronor per månad

- Föreslå lägre belåningsgrad mot reducerad ränta om du har stark soliditet

- Begär fast månadskostnad istället för rörlig ränta för bättre budgetkontroll

- Undersök möjligheten att belåna flera fakturor i paket för administrativ rabatt

Undvik permanent beroende på belåning för att inte riskera företagets långsiktiga hälsa. Sätt en intern policy att maximalt 30-40% av utestående fordringar får belånas samtidigt. Detta säkerställer att du behåller flexibilitet och inte blir beroende av en enda finansieringskälla.

Övervaka din likviditetscykel månadsvis för att identifiera när belåning verkligen behövs. Många företag belånar av vana snarare än nödvändighet, vilket ökar kostnaderna i onödan. Använd fakturabelåning strategiskt under säsongsvariationer, vid stora investeringar eller när du väntar på större kundbetalningar.

Bygg en relation med din finansiär genom transparent kommunikation. Informera proaktivt om försenade kundbetalningar eller problem. Finansiärer uppskattar öppenhet och kan erbjuda bättre villkor till pålitliga kunder. En stark relation ger också snabbare handläggning vid akuta likviditetsbehov.

Kombinera fakturabelåning med andra finansieringsformer för optimal kapitalkostnad. Använd checkkredit för kortfristiga behov under 30 dagar och reservera fakturabelåning för längre cykler. För tillväxtinvesteringar kan finansiering för småföretag med längre löptid ge lägre totalkostnad.

Proffstips: Skapa en enkel kalkyl som visar månadskostnaden för belåning jämfört med alternativa finansieringskällor. Uppdatera den kvartalsvis med aktuella räntesatser för att säkerställa att du alltid använder den mest kostnadseffektiva lösningen.

Utforska smarta finansieringslösningar för ditt företag

När ditt företag behöver flexibel tillgång till kapital finns det flera vägar att utforska. Lendifix hjälper svenska småföretag att hitta skräddarsydda finansieringslösningar genom att jämföra erbjudanden från flera långivare samtidigt. Istället för att kontakta varje bank eller finansiär separat får du en samlad bild av tillgängliga alternativ.

Vår plattform erbjuder företagslån upp till 30 miljoner kronor med flexibla återbetalningstider anpassade efter ditt kassaflöde. För företag som specifikt söker likviditetslösningar via kundfordringar finns fakturabelåning hos Lendifix med konkurrenskraftiga villkor från flera finansiärer. Genom att konkurrensutsätta långivare får du oftast bättre räntor och villkor än vid direktkontakt.

Ansökningsprocessen är snabb och digital. Du fyller i en ansökan som skickas till relevanta långivare baserat på ditt behov. Inom 24-48 timmar får du konkreta erbjudanden att jämföra. Våra auktoriserade rådgivare hjälper dig förstå villkoren och välja bästa företagslån för din specifika situation.

Vanliga frågor om att belåna faktura

Vad är minimikraven för att belåna en faktura?

Du behöver en godkänd, obestridd faktura till en kreditvärdig kund med betalningstid vanligtvis mellan 30-90 dagar. Ditt företag ska ha minst 6-12 månaders verksamhet och inga allvarliga betalningsanmärkningar. Fakturabeloppet måste ofta överstiga 10 000-25 000 kronor beroende på finansiär.

Hur påverkar fakturabelåning företagets balansräkning?

Fakturabelåning ökar kortfristiga skulder medan kundfordringen finns kvar som tillgång. Detta sänker soliditeten eftersom skuldsättningen ökar utan motsvarande ökning av eget kapital. Effekten är tillfällig och försvinner när fakturan betalas och lånet återbetalas.

Kan alla fakturor belånas eller finns undantag?

Ej alla fakturor godkänns för belåning. Fakturor med pågående tvister, till kunder med betalningsanmärkningar eller äldre än 90 dagar avvisas vanligtvis. Fakturor till privatpersoner accepteras sällan, och vissa branscher som bygg kan ha strängare krav på grund av ROT-avdrag och underentreprenörsrisker.

Vilka kostnader ska jag förvänta mig?

Räkna med månatlig ränta på 1-4% plus administrativa avgifter på 0,5-2% av fakturabeloppet. För en faktura på 100 000 kronor med 60 dagars löptid blir totalkostnaden 3 000-8 000 kronor beroende på riskprofil. Jämför alltid den effektiva totalkostnaden inklusive alla avgifter.

Hur skiljer sig fakturabelåning från vanligt företagslån?

Fakturabelåning är säkerställt mot specifika fakturor och har kortare löptid, vanligtvis 30-90 dagar. Företagslån är oftast osäkrade eller säkerställda mot företagets totala tillgångar med löptider på 1-5 år. Fakturabelåning ger snabbare utbetalning men högre månadskostnad, medan företagslån har lägre ränta men längre handläggningstid.