Har du någonsin undrat hur långivare och företag bedömer risken att du eller ditt företag inte kan betala tillbaka skulder? Då är UC Riskprognos något du behöver känna till.

Den här prognosen ger en tydlig bild av sannolikheten för obestånd, som konkurs eller företagsrekonstruktion, inom det närmaste året. Genom att förstå din UC Riskprognos kan du ta kontroll över din ekonomiska framtid och fatta smartare beslut – oavsett om du söker lån, ska ingå affärer eller bara vill ha koll på din kreditvärdighet.

Läs vidare så förklarar vi exakt vad UC Riskprognos är och hur den påverkar dig!

Vad Är Uc Riskprognos?

UC Riskprognos är ett verktyg som bedömer risken för att ett företag eller en person inte ska kunna betala sina skulder. Prognosen bygger på data från UC, som är Sveriges största kreditupplysningsföretag. Den hjälper långivare att göra bättre beslut om lån och kredit.

Riskprognosen visar sannolikheten för att en betalningsstörning kan inträffa inom ett år. Den bygger på historisk information och aktuella ekonomiska data. UC Riskprognos är därför viktig för både företag och privatpersoner som vill förstå sin ekonomiska situation.

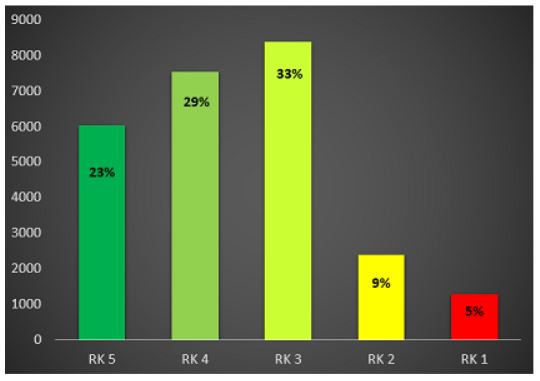

Riskklass Och Dess Betydelse

Riskklassen visar hur hög risken är för betalningsproblem. Den delas in i flera nivåer, från låg till hög risk. Ju högre riskklass, desto större chans att företaget eller personen får ekonomiska svårigheter.

Banker och kreditgivare använder riskklassen för att bedöma om de vill bevilja lån. En låg riskklass ger ofta bättre lånevillkor och lägre ränta. Riskklassen är alltså en viktig faktor för kreditvärdigheten.

Skillnaden Mellan Uc-score Och Riskprognos

UC-score är en poäng som visar en sammanfattad bild av kreditvärdigheten. Den baseras på flera faktorer som betalningshistorik och skuldsättning. UC-score är ett snabbt mått på hur kreditvärdig en person eller företag är.

Riskprognosen går djupare och bedömer sannolikheten för framtida betalningsproblem. Den är mer detaljerad och används ofta vid större kreditbeslut. UC-score ger en ögonblicksbild, medan riskprognosen visar framtida risker.

Hur Uc Riskprognos Påverkar Ditt Företag

UC Riskprognos spelar en viktig roll för ditt företags ekonomiska hälsa. Den visar risken för betalningsproblem eller konkurs under det kommande året. Genom att förstå hur denna prognos fungerar kan du bättre planera och skydda ditt företag. En korrekt bedömning hjälper dig att fatta tryggare beslut i affärslivet.

Användning Vid Kreditbedömning

UC Riskprognos används ofta av banker och kreditgivare. Den avgör om ditt företag får lån eller krediter. En låg riskprognos ökar chansen att godkännas. Hög risk kan leda till avslag eller krav på säkerheter. Därför är det viktigt att hålla din riskprognos så låg som möjligt.

Påverkan På Lånevillkor Och Affärsmöjligheter

Lånevillkoren påverkas direkt av UC Riskprognos. En positiv prognos ger lägre ränta och bättre villkor. Det gör också att fler affärspartners vågar samarbeta med dig. En hög riskprognos kan däremot begränsa dina möjligheter. Den kan ge högre kostnader och färre affärsmöjligheter.

Faktorer Som Påverkar Riskprognosen

UC Riskprognos bedömer sannolikheten för ekonomiska problem hos företag. Den bygger på flera viktiga faktorer. Dessa faktorer ger en tydlig bild av företagets framtida risk. Att förstå dem hjälper företag och kreditgivare att fatta bättre beslut.

Faktorerna varierar från ekonomiska indikatorer till branschens specifika förutsättningar. Storlek och ålder på företaget spelar också en avgörande roll. Nedan följer en närmare förklaring av de viktigaste aspekterna.

Ekonomiska Nyckeltal Och Betalningshistorik

Ekonomiska nyckeltal visar företagets finansiella hälsa. Exempel är omsättning, resultat och likviditet. En stabil och positiv utveckling minskar risken i prognosen. Betalningshistoriken visar om företaget betalar sina skulder i tid. Sen betalning eller obetalda fakturor ökar risken för problem.

Branschspecifika Risker

Olika branscher har olika risknivåer. Vissa sektorer är mer känsliga för ekonomiska svängningar. Exempelvis kan detaljhandel vara mer utsatt än industriproduktion. Regler och marknadsförändringar påverkar också risken. UC tar hänsyn till dessa faktorer i sin bedömning.

Företagets Storlek Och Ålder

Stora företag har ofta bättre resurser att hantera problem. De kan ha enklare att få krediter och stöd vid svårigheter. Yngre företag har mindre historik att bedöma. De kan därför bedömas som mer osäkra. Äldre företag med stabil utveckling får oftast en lägre riskprognos.

Så Kan Du Förbättra Företagets Riskprognos

Att förbättra företagets riskprognos är viktigt för att stärka dess ekonomiska ställning. En bättre riskprognos ökar chanserna att få lån och samarbeten. Det visar också på företagets stabilitet och trovärdighet.

Företag kan påverka sin riskprognos genom flera strategier. Genom att ha god kontroll på kassaflöde, skulder och kreditprofil minskar risken för betalningsproblem. Här följer några viktiga områden att fokusera på.

Optimera Kassaflödet Och Betalningsrutiner

Kassaflödet är företagets livsnerv. Planera inkomster och utgifter noggrant för att undvika likviditetsproblem. Snabba upp fakturahanteringen och följ upp förfallna betalningar regelbundet. Effektiva betalningsrutiner minskar risken för försenade betalningar och förbättrar likviditeten.

Hantera Skulder Och Kreditgränser

Håll koll på företagets skulder och se till att inte överskrida kreditgränser. Betala av lån i tid och undvik onödiga krediter. En låg skuldsättning visar på god betalningsförmåga och påverkar riskprognosen positivt.

Bygga En Stark Kreditprofil Över Tid

En stabil kreditprofil skapas genom att alltid betala räkningar och lån i tid. Undvik betalningsanmärkningar och ha en tydlig kreditvärdighet. Bygg relationer med banker och leverantörer för att öka förtroendet. En långsiktigt god kreditprofil ger bättre riskprognos.

Verktyg Och Tjänster För Riskövervakning

Verktyg och tjänster för riskövervakning hjälper företag att bedöma och hantera kreditrisker effektivt. Med rätt verktyg kan man följa upp kunders betalningsförmåga och få varningar vid förändringar i deras ekonomiska situation. Detta minskar risken för förluster och underlättar beslutsfattande i kreditgivning.

UC Riskprognos är en central del i detta arbete. Den samlar in och analyserar data för att ge en tydlig bild av risken för betalningsproblem. Genom digitala lösningar och alternativa verktyg kan företag anpassa sin riskövervakning efter egna behov.

Uc:s Digitala Lösningar

UC erbjuder flera digitala tjänster som gör riskövervakning snabb och smidig. UC Direkt ger tillgång till uppdaterad kreditinformation i realtid. Det gör att företag kan fatta beslut baserade på aktuell data.

Med UC Riskprognos får man en tydlig indikation på sannolikheten för framtida betalningsproblem. Tjänsten varnar om risknivån förändras, vilket hjälper företag att agera i tid.

Digitala rapporter är lättillgängliga via UC:s plattformar. De kan integreras i befintliga system för automatiserad övervakning och rapportering. Det sparar tid och minskar risken för mänskliga fel.

Alternativa Kreditbedömningsverktyg

Förutom UC:s tjänster finns andra verktyg som kompletterar riskbedömningen. De kan använda alternativa data, som sociala medier och betalningshistorik, för att ge en bredare bild av kreditvärdigheten.

Företag kan använda dessa verktyg för kunder som saknar traditionell kredithistorik. Det ökar möjligheterna att göra rättvisa bedömningar och öppnar för fler affärsmöjligheter.

Alternativa verktyg kan också ge snabbare svar och fungera i realtid. Det passar bra i branscher där beslut måste fattas snabbt och där information förändras ofta.

Vanliga Missuppfattningar Om Uc Riskprognos

UC Riskprognos är ett viktigt verktyg för att bedöma kreditrisk. Trots dess betydelse finns flera missuppfattningar som kan skapa förvirring. Att förstå vad UC Riskprognos verkligen innebär hjälper både privatpersoner och företag att fatta bättre ekonomiska beslut.

Missförstånd kan handla om hur riskprognosen beräknas och används. Det är vanligt att blanda ihop personlig risk med företagsrisk. Andra vanliga frågor gäller hur ofta riskprognosen uppdateras och hur aktuell informationen är.

Skillnaden Mellan Personlig Och Företagsrisk

Personlig risk handlar om en individs betalningsförmåga. Den baseras på privat ekonomisk information och skulder. Företagsrisk bedömer istället ett företags möjlighet att klara sina betalningar. Den tar hänsyn till företagets ekonomi, bransch och historik. UC skiljer tydligt på dessa två typer av riskprognoser. Därför bör man inte blanda ihop resultaten för privatpersoner och företag. Båda har olika syften och används i olika sammanhang.

Hur Ofta Riskprognosen Uppdateras

UC Riskprognos uppdateras regelbundet för att ge aktuell information. Uppdatering sker ofta när ny ekonomisk data blir tillgänglig. Det kan handla om förändringar i betalningshistorik eller nya kreditupplysningar. En uppdaterad riskprognos ger en mer korrekt bild av kreditrisken. Detta hjälper långivare att fatta bättre beslut. Samtidigt får den som ansöker om lån en rättvis bedömning.

Framtidens Riskbedömning För Företag

Framtidens riskbedömning för företag handlar om att snabbt och noggrant identifiera potentiella risker. Digitala verktyg som UC Riskprognos hjälper företag att fatta bättre beslut. Denna teknik gör det möjligt att analysera stora mängder data och förutspå finansiella problem i tid.

Med effektiva riskbedömningar kan företag minska förluster och öka lönsamheten. Automatiserade system ger en mer objektiv bedömning och minskar mänskliga fel.

Teknologins Roll I Kreditvärdering

Teknologin har förändrat kreditvärderingens landskap. Algoritmer och AI analyserar kreditdata snabbare än tidigare. UC Riskprognos använder avancerade modeller för att bedöma kreditrisk. Automatisering gör processen effektiv och transparent.

Data från olika källor samlas in och bearbetas i realtid. Detta ger en mer exakt bild av företagets ekonomiska hälsa. Tekniken hjälper även till att upptäcka bedrägerier tidigt.

Trender Inom Riskhantering

Riskhantering utvecklas med nya metoder och verktyg. Företag använder mer prediktiv analys för att förutse framtida risker. Molntjänster och stora datamängder blir standard i riskbedömningar.

Hållbarhet och sociala faktorer får större betydelse vid riskanalys. Företag vill inte bara undvika ekonomiska förluster utan också skydda sitt rykte. UC Riskprognos integrerar dessa aspekter för en helhetsbedömning.

Vanliga frågor

Vad Är Uc Riskprognos Och Hur Fungerar Den?

UC Riskprognos visar sannolikheten för att ett företag hamnar i obestånd inom ett år. Den baseras på ekonomiska data och kreditinformation. Prognosen hjälper långivare att bedöma risker innan de beviljar lån eller krediter.

Hur Påverkar Uc Riskprognos Min Kreditvärdighet?

UC Riskprognos påverkar din kreditvärdighet genom att visa risken för betalningssvårigheter. En låg riskprognos ger bättre möjligheter till lån. Banker och kreditgivare använder den för att fatta beslut om krediter.

Kan Jag Förbättra Min Uc Riskprognos?

Ja, du kan förbättra din riskprognos genom att betala räkningar i tid och minska skulder. God ekonomi och stabil inkomst minskar risken för obestånd. Det tar dock tid att påverka prognosen positivt.

Vem Använder Uc Riskprognos I Sverige?

Banker, kreditinstitut och företag använder UC Riskprognos för att bedöma kreditrisk. Den hjälper dem att fatta informerade beslut om utlåning och samarbeten. Även privatpersoner kan beställa sin egen riskprognos för insikt.

UC Riskprognos hjälper dig förstå din ekonomiska risk bättre

UC Riskprognos hjälper dig förstå din ekonomiska risk bättre. Den visar sannolikheten för betalningsproblem inom ett år. Att känna till sin riskklass kan underlätta vid låneansökningar. Företag och privatpersoner använder denna prognos för bättre beslut. Ju lägre riskprognos, desto större chans till god kreditvärdighet.

Det är viktigt att regelbundet kontrollera sin UC Riskprognos. På så sätt kan du agera snabbt om något förändras. Att ha koll på sin ekonomi ger trygghet och kontroll.